تحدثنا في المقال السابق عن ميزان المدفوعات، وعرَّفناه بأنه السجل التي تحفظ فيه الدولة عمليات انتقال الأموال من الاقتصاد وإليه (أي خروج الأموال من الدولة ودخولها إليها). هذه العمليات بطبيعتها كثيرة ومتنوعة، لذا وجب على الحكومات تقسيم هذا السجل إلى حسابين أساسيين، يحتوي كل منهما على عمليات اقتصادية لها الهدف نفسه. في هذا المقال، سنقوم بشرح تفصيلي للجزء الأول من ميزان المدفوعات: الحساب الجاري Current Account.

يسجل الحساب الجاري ثلاثة أمور أساسية:

- صادرات الشركات المقيمة في الدولة وواردتها من السلع والخدمات.

- الدخل الناتج عن الاستثمارات في دول أخرى.

- التحويلات المباشرة بين الأفراد والشركات من الدولة وإليها.

تشترك هذه العمليات في كونها أكثر التبادلات الاقتصادية رواجًا بين الدول. فعمليات الاستيراد والتصدير، تحويل الأرباح، والتحويل المباشر للأموال كلها عمليات تتكرر بشكل كبير على مدار السنة، ومن هنا جاءت تسمية هذا الجزء من ميزان المدفوعات بـالحساب الجاري.

لكي نفهم هذه المكونات بشكل أفضل، سنذكر بالتفصيل كيفية تسجيل الحساب الجاري لهذه العمليات، إضافة إلى أمثلة عن كل واحدة منها مع مثال تطبيقي من الحساب الجاري لإحدى الدول العربية.

مكونات الحساب الجاري

كما ذكرنا سابقا، يسجل الحساب الجاري ثلاثة أنواع من عمليات انتقال الأموال بين اقتصاد الدولة واقتصاديات الدول الأخرى. ويتم هذا التسجيل عن طريق حساب الفرق بين الأموال التي تدخل إلى الاقتصاد والأموال التي تخرج منه.

- فبالنسبة لصادرات السلع ووارداتها والخدمات، فيتم حساب الفرق بينها في حساب يسمى الميزان التجاري.

- أما الأرباح الناتجة عن الاستثمارات في الخارج فيتم تسجيلها فيما يسمى بـميزان الدخل.

- وأخيرًا، يتم تسجيل التحويلات المباشرة في ميزان التحويلات.

وسنتطرق بالتفصيل لكل هذه الحسابات فيما يلي.

القسم الأول: الميزان التجاري

وكما ذكرنا فإن الميزان التجاري هو الحساب الخاص بتسجيل المعاملات التجارية الناتجة عن تبادل السلع والخدمات بين الدولة والدول الأخرى. أي إن الحساب الذي يتم فيه تسجيل دخول الأموال وخروجها من الاقتصاد وإليه بسبب عمليات الاستيراد (شراء سلع أو خدمات من شركة في دولة أخرى) والتصدير (بيع شركة للسلع والخدمات في دولة أخرى).

أحد الأمثلة عن عمليات استيراد السلع هو مثالنا في المقال السابق الخاص بشراء القمح من شركة أمريكية. أما عن الصادرات والواردات الخدمية فقد تظهر في صورة تقديم الدولة لخدمة النقل للدول الأخرى، كما هي الحال في قناة السويس في مصر. فعلى سبيل المثال، عندما تعبر سفينة تجارية فرنسية قناة السويس فإنها تدفع رسومًا مقابل خدمة السماح بالعبور التي تقدمها القناة. ما يحدث هنا أن الأموال قد خرجت من فرنسا ودخلت إلى مصر فتم تسجيلها في الحساب التجاري للدولتين.

يمكننا تلخيص الميزان التجاري في المعادلة التالية:

ويمكن أيضًا تقسيم الميزان التجاري إلى ميزانين أحدهما “الميزان التجاري للسلع” والآخر “الميزان التجاري للخدمات”؛ ولكل قسم معادلته الخاصة:

القسم الثاني: ميزان الدخل

يضم ميزان الدخل التعاملات الخاصة بعوائد الاستثمارات في الخارج. وعلينا أن نشير هنا إلى أن هذا الميزان يحتوي فقط الدخل الناتج عن استثمار رأس مال مواطني دولة ما في اقتصاد دولة أخرى. حيث يتم القيام باستثمار أو إنشاء مشروع في دولة أخرى ثم تحويل أرباح هذا الاستثمار إلى الدولة الأصل.

لنوضح الأمر أكثر بمثال: لنفترض أنك قررت المخاطرة وشراء أسهم من بورصة لندن، وحققت ربحًا عن طريق بيع هذه الأسهم بسعر أكبر مما اشتريت به. ثم قمت بتحويل هذه الأرباح على حسابك البنكي في دولتك. هذا يعني أن هذه الأرباح (الدخل) قد خرجت من الاقتصاد البريطاني ودخلت إلى اقتصاد دولتك.

يمكننا أيضًا أن نتخيل أحد رجال الأعمال في دولتك وقد أنشأ مصنعًا في دولة أخرى )لضعف الأجور فيها أو لتوفرها على سوق واعد لاستهلاك منتجه(. في نهاية كل سنة، يتم حساب أرباح هذا المصنع وتحويل بعضها أو كلها إلى رجل الأعمال في دولة الأصل. هكذا تخرج الأرباح على شكل أموال من الدولة التي يتم الاستثمار فيها وتدخل إلى الدولة التي يقطن بها المستثمر.

يمكننا التعبير عن هذا الميزان بالطريقة التالية:

=

الدخل الذي يتلقاه الأفراد والشركات في الدولة من استثماراتهم في الخارج

–

الدخل الذي يتلقاه الأفراد والشركات الأجنبية في الدولة ويتم تحويله إلى دولتهم الأم

يمكننا تبسيط الصياغة بأن نسمي الأفراد والشركات الذين يقومون بنشاطهم الاقتصادي داخل الدولة “القاطنين”، ونسمي الأفراد والشركات الذين يقومون بنشاطهم الاقتصادي في الدول الأخرى “الأجانب”. ليصبح الميزان بالشكل التالي:

القسم الثالث: ميزان التحويلات المباشرة

ويضم التحويلات التي يقوم العاملون في الخارج بتحويلها لذويهم في داخل الوطن )مثال: المواطن المصري المغترب في السعودية(. وكذلك التحويلات الفردية بين الدول والمؤسسات (كالإعانات التي تمنحها الأمم المتحدة للدول الفقيرة مثلا).

وباستخدام التعبير نفسه الذي طبقناه في ميزان الدخل، يمكننا التعبير عن ميزان التحويلات بالطريقة التالية:

مثال تطبيقي: الميزان الجاري لمصر لعام 2016/2017

لنجعل الصورة أكثر وضوحًا نذهب إلى مصر لنلقي نظرة على مكونات الحساب الجاري الخاص بها لعام 2016/2017.

كيف يمكننا حساب الميزان الجاري في هذه الحالة؟

يجب علينا أولًا: حساب كل مكونٍ من مكونات الحساب الجاري منفردًا (الميزان التجاري للسلع، الميزان التجاري للخدمات، ميزان الدخل، وميزان التحويلات). ثم يتم بعدها جمع مكوناته للحصول على الميزان الجاري

لنقم إذن بحساب الميزان التجاري.

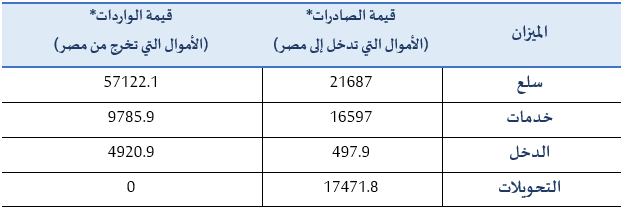

ينبغي أن نحسب مكونات الميزان التجاري للسلع والميزان التجاري للخدمات، باستخدام الأرقام الموجودة في الجدول

- لنبدأ بحساب الميزان التجاري للسلع:

الميزان التجاري للسلع = 21687 (–) 57122.1 = 35435.1 –

نلاحظ هنا أن قيمة الميزان التجاري للسلع سالبة، وذلك لأن مصر تستورد سلعًا أكثر مما تصدر.

- ثم الميزان التجاري للخدمات:

الميزان التجاري للخدمات = 16597 (–) 9785.9 = 6811.1

نلاحظ هنا أن قيمة الميزان التجاري للخدمات موجبة، أي أن مصر تصدر من الخدمات أكثر مما تستورده، وهذا في الغالب راجع لعائدات قناة السويس.

لحساب الميزان التجاري نقوم بجمع الميزانين السابقين بالشكل التالي:

الميزان التجاري = 35435.1- (+) 6811.1 = 28623.9–

نلاحظ هنا أن قيمة الميزان التجاري لمصر سالبة. أي أنه بشكل عام، مصر تستورد أكثر مما تصدر. نسمي هذه الحالة: عجز الميزان التجاري.

ننتقل إلى الميزان الثاني، أي ميزان الدخل، ونقوم بحسابه بنفس الطريقة.

ميزان الدخل = 497.9 (–) 4920.9– = 4423–

نجد هنا أن هناك عجزًا في ميزان الدخل أيضًا، أي أن أرباح الأجانب في مصر أكبر من أرباح المصريين في الخارج.

ثم ننتقل إلى الميزان الثالث وهو ميزان التحويلات:

ميزان التحويلات = 17471.8 – 0 = 17471.8

هنا نجد أن ميزان التحويلات موجب، وأن المصريين بالداخل لا يحولون أموالًا للخارج على الاطلاق.

وأخيرًا، نصل إلى آخر مرحلة في حساب قيمة الحساب الجاري وهي جمع القيم التي قمنا بحسابها كما وضحنا سابقا.

الحساب الجاري = 28623.9– (+) 4423– (+) 17471.8 = 15575.2–

وأخيرًا، نجد نتيجة الحساب الجاري المصري لسنة 2017، عملية بسيطة، أليس كذلك؟

يمكننا أيضًا تلخيص العمليات التي قمنا بها في الجدول التالي:

تكفينا نظرة بسيطة إلى الحساب الجاري للاقتصاد المصري لنعرف أن الأموال التي تدخل الاقتصاد المصري أقل بكثير من الأموال التي تخرج منه.

وكما هو الحال بالنسبة للموازنة العامة. نسمي هذه الحالة بـالعجز في الميزان الجاري.

هكذا ننتهي من تقديم الحساب الأول من ميزان المدفوعات. كما رأيتم فهو عبارة عن تسجيل لعمليات دخول الأموال وخروجها من اقتصاد الدولة وإليه بطريقة منظمة يمكن من خلالها متابعة التبادلات بين الدولة وباقي الدول وذلك من أجل مساعدة الحكومة في اتخاذ القرارات الخاصة بالسياسة الاقتصادية.

انتظرونا في المقال القادم من أجل تقديم الجزء الثاني من ميزان المدفوعات.