دليك المبسط لفهم ميزان المدفوعات – الحساب المالي والرأسمالي

ميزان المدفوعات … قد يبدو مفهومًا غاية في التعقيد، لكن الحقيقة أنه ليس إلا دفتر – كبير بعض الشيء – تُسجِل فيه الدولة الأموال التي تدخل إلى بلدك والتي تخرج منه، في أولى مقالات هذه السلسلة تعرفنا إلى الدفتر المسمى بميزان المدفوعات، وفي ثانيها عرفنا ما يُكتب في النصف الأول منه تحت عنوان الحساب الجاري )أعد قراءة المقال السابق لتعرف ما الذي دعاه للجري بكل هذه السرعة(، أما اليوم فسنكمل قراءة الدفتر لنعرف ماذا تعني الحكومة بقولها: الحساب المالي والرأسمالي.

مال ورأسمال؟ ما الذي يمكن أن يعنيه هذا؟ الاستثمار طبعًا!

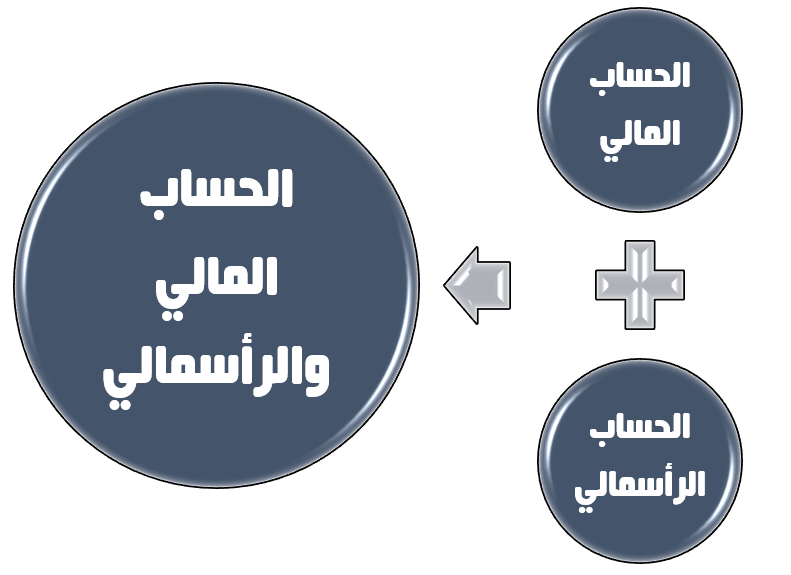

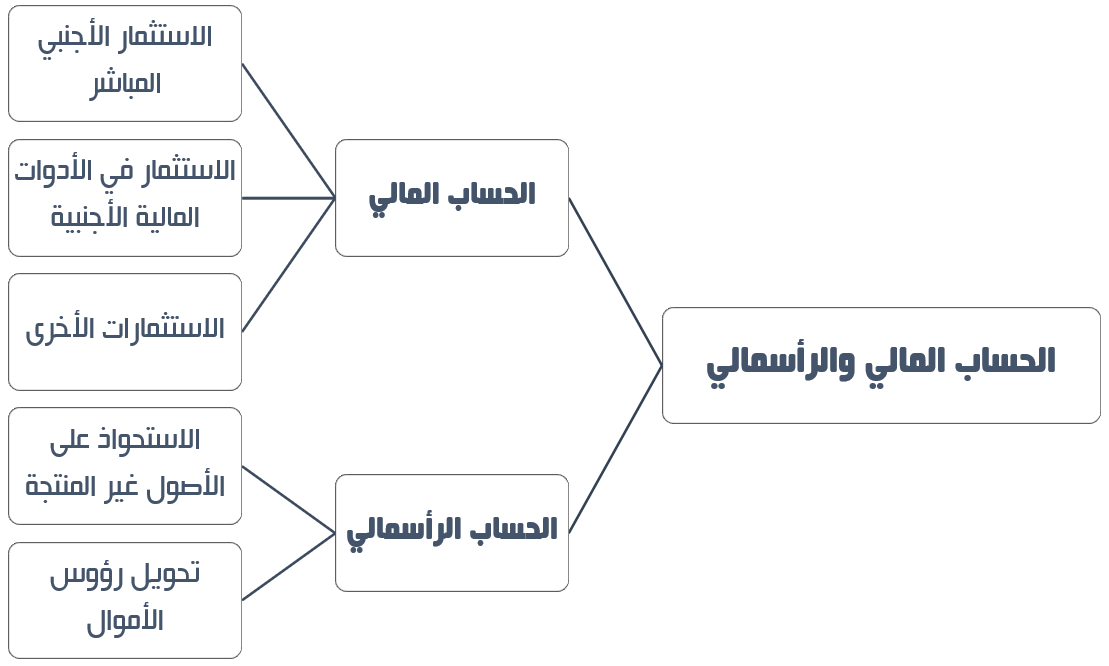

الجزء الثاني من الدفتر: الحساب المالي والرأسمالي

يضم الحساب الرأسمالي – أو الرأسمالي والمالي كما يُطلق عليه في بعض الدول – جميع المعاملات التي تنتج عن حركة رؤوس الأموال سواء من داخل الدولة إلى خارجها أو العكس، وسواء كانت رؤوس الأموال هذه في شكل أصول مالية (والتي تعني أصولًا غير ملموسة لا يمكن رؤيتها مثل الأسهم والسندات الودائع البنكية) أم في شكل أصول حقيقية مثل العقارات.

يعني هذا أنه عندما تقوم بشراء قطعة أرض ثمنها 1000 دولار في أمريكا على سبيل المثال فإنك قد أدخلت 1000 دولار إلى أمريكا (سُجِلت +1000 في ميزان المدفوعات الأمريكي) في حين أنك في نفس الوقت أخرجت 1000 دولار من بلدك (سُجِلت -1000 في ميزان المدفوعات الخاص ببلدك)، ومن الجدير بالذكر أن الحساب الرأسمالي تُسجَّل فيه معاملات الحكومة أيضًا، فمثلًا عندما نجحت الحكومة المصرية

في إقناع صندوق النقد الدولي بإقراضها 12 مليار دولار؛ سُجلت الدفعات التي أخذتها الحكومة المصرية

في ميزان مدفوعاتها في الجزء الخاص بالحساب الرأسمالي بالموجب لأن تلك الأموال قد دخلت إلى الاقتصاد المصري.

ويتكون هذا الحساب من جزئين كما هو واضح من إسمه

-

يسجل الحساب المالي والرأسمالي علميات الاستثمار التي تتم بين القاطنين في دولة ما والأجانب

-

ينقسم الحساب المالي والرأسمالي إلى جزئين: الحساب المالي والحساب الرأسمالي

سنبدأ المقال بالحديث عن أنواع الاستثمارات التي يتم تسجيلها في الحساب الرأسمالي لننتقل بعدها إلى الحساب المالي ومكوناته.

مكونات الحساب المالي

يُمكن أن يعرف الحساب أو الميزان المالي بطريقتين. إحداهما مجملة مبسطة؛ حيث يُحتسب الحساب المالي من خلال حساب الفارق بين التغير في ملكية الأجانب للأصول المحلية (هل زادت الأصول المحلية – الموجودة داخل اقتصاد بلدك – التي يمتلكها الأجانب أم نقصت؟) والتغير في ملكية المواطنين المحليين للأصول الأجنبية (هل زادت الأصول التي يمتلكها القاطنون في بدلك أم نقصت؟)

وهكذا يختص الحساب المالي بتسجيل التغيرات في امتلاك القاطنين بدولة ما لأصول في الدول الأخرى من جهة، ومن جهة أخرى بتسجيل التغيرات في امتلاك الأجانب للأصول في الدولة.

في المقابل يمكن تقسيم الحساب المالي حسب أنواع الاسثمارات في الأصول. فليست كل الأصول سواء كما سنرى. وبهذه الطريقة يمكننا تحديد مكونات هذا الحساب المالي بدقة كي تتضح الصورة أكثر.

1. ميزان الاستثمار الأجنبي المباشر

على سبيل المثال عندما تقرر إحدى الشركات المصرية التوسع في الاستثمار؛ فتنشئ فرعًا لها في ليبيا بمبلغ مليون دولار أمريكي فإن هذا يعني أن هناك مليون دولار خرجوا من مصر (سُجلو 1000000– دولار في ميزان المدفوعات المصري)، وفي الوقت ذاته دخل إلى الاقتصاد الليبي استثمار بقيمة مليون دولار (سُجلوا 1000000+ دولارٍ في ميزان المدفوعات الليبي)؛ وبناء على هذا يمكن تعميم الأمر ووضع ميزان الاستثمار الأجنبي المباشر في الشكل التالي:

الاستثمارات الأجنبية المباشرة في الدولة – استثمارات القاطنين المباشرة في دول أخرى

2. ميزان الاستثمار في الأدوات المالية الأجنبية

الأدوات المالية هي أصول كـالأسهم والسندات التي يتم تداولها في البورصات العالمية. فإذا قررت المضاربة على الأسهم في إحدى البورصات الأجنبية فإنك حين تقوم بشراء عدد من الأسهم – لنقل أن قيمتها 1000 دولار – فإنك بذلك قد أخرجت 1000 دولار من دولتك (سُجِلت 1000- في الحساب المالي لدولتك) وفي المقابل أدخلت 1000 دولار في الدولة الأجنبية التي اشتريت منها الأسهم (سُجلت 1000+).

وبشكل عام، يمكننا حساب ميزان الاستثمار في الأدوات المالية بالاعتماد على المعادلة التالية:

الاستثمار الأجنبي في الأدوات المالية المحلية – الاستثمار المحلي في الأدوات المالية الأجنبية

3. الاستثمارات الأخرى

يضم هذا البند جميع أشكال الاقتراض مِن سحب الأموال من البنوك الأجنبية أو إيداعها فيها.

يمكن تخيل هذا المكون بوضوح عندما تقرر أن تُهرِّب ملايينك (التي كسبتها بطرق مشروعة بالطبع) لتضعها في بنك سويسري حتى لا تُسأل من أين لك هذا! ولكن في الحقيقة الأمر ليس هكذا دائمًا، ففي بعض الأحيان يقوم الأفراد بوضع أموالهم في بنوك أجنبية لأنها تمنح فائدة أكبر من الفائدة التي تمنحها البنوك المحلية. أو عندما يقوم شخص ما بالاقتراض من بنكٍ أجنبي فإن الأمر يحدث بالطريقة نفسها، يُسجَل القرض بالسالب في الدولة الأجنبية لأنها أموال خرجت منها، وفي المقابل يُسجَل بالموجب في دولة الشخص المقترض لأنها أموال دخلت إليها.

كما ينطبق الأمر على القروض التي تأخذها الحكومات أيضًا، فعندما تقوم حكومتك بالاقتراض من دولة أجنبية أو بنك أجنبي فإن هذا الدين يُسجَل بالسالب في الدولة الأجنبية لأنها أموال خرجت منها وفي المقابل يُسجَل بالموجب في الميزان المالي لدولتك لأنها أموال دخلت إليها.

بعد أن تعرفنا على الحساب المالي ومكوناته سننتقل الآن للحساب الرأسمالي والاستثمارات التي يتم تسجيلها فيه.

مكونات الحساب الرأسمالي

يسجل الحساب الرأسمالي نوعين من الاستثمارات سنتطرق لهما تباعا

1. الاستحواذ على الأصول غير المنتجة

ويضم هذا الجزء التعاملات الخاصة ببيع وشراء الأصول المتعلقة بحقوق الملكية الفكرية وبراءات الاختراع والعلامات التجارية وحقوق استخدام الموارد الطبيعية مثل حق التعدين في أحد المناجم.

فعلى سبيل المثال: إن قام شاب لبناني يعمل صيدلانيًا باختراع دواء فعَّال لعلاج أحد الامراض الخطيرة وسجل براءة هذا الاختراع، ثم علمت أحد شركات تصنيع الأدوية الألمانية بأمر هذا الدواء وكلَّفت أحد مسؤوليها بشراء براءة الاختراع من هذا الشاب – أو بمعنى آخر استحوذت عليها – بمبلغ قدره مليون يورو في المقابل وافق صديقنا الشاب على العرض أو بمعنى آخر تصرف فيها.

فما يحدث هو أن المليون يورو تخرج من ألمانيا فتُسجل بالسالب في ميزان مدفوعاتها، وعلى الجانب الآخر يدخل هذا المبلغ إلى لبنان فيُسجَل في ميزان مدفوعاته بالموجب. وكذلك الحال فيما يتعلق بالحقوق الأخرى سواء كانت ملموسة مثل حق التعدين في أحد المناجم أم غير ملموسة مثل حقوق الملكية الفكرية.

الأصول غير المنتجة هي الأصول التي لا تمكن من در ربح بشكل مباشر. أي أنها غير مدرة للدخل في حد ذاتها بل تستلزم استثمارات إضافية لتدر أرباحا للمستثمر

أ- براءة الاختراع تستلزم استثمارات إضافية لكي إنتاج الاختراع وبيعه.

ب- حقوق استخراج الموارد الطبيعية تستلزم استثمارات إضافية لكي يتم استخراج هذه الموارد ومعالجتها من أجل بيعها

2. تحويل رؤوس الأموال

الجزء الثاني من الحساب المالي يتعلق بتحويل ملكية رؤوس الأموال بين الأشخاص والمؤسسات. ويضم هذا الجزء أيضا التصرفات الخاصة بالإعفاء من الديون، فعلى سبيل المثال إذا كانت مصر مدينة لبريطانيا بمبلغ قدره مليار دولار، وقررت بريطانيا إعفاء مصر من هذا الدين جزئيًا أو على الأقل إعفاؤها من دفع خدمة الدين أو الفائدة عليه؛ فإن هذا التصرف يُحسب كجزءٍ من تحويل رؤوس الأموال.

البنك المركزي هو المؤسسة المسؤولة عن مخزون الدولة من العملات الأجنبية والمعادن الثمينة، هذا المخزون يطلق عليه الاقتصاديون اسم احتياطي النقد الأجنبي. ويهدف هذا الاحتياطي إلى تغطية حاجيات المستوردين من العملات الأجنبية لكي يستطيعوا استيراد السلع والخدمات، إضافة إلى تغطية حاجات المدينين من العملات الأجنبية من أجل تسديد ديونهم.

ملاحظات هامة بخصوص طريقة تعامل ميزان المدفوعات مع الاحتياطي النقدي (الحالة المصرية كمثال)

أ- الاحتياطي النقدي المركزي المصري لا يتم إدخاله في حسابات ميزان المدفوعات، بل يكون مساويًا دائمًا للعجز أو الفائض في ميزان المدفوعات.

فإذا الأموال التي تدخل إلى الاقتصاد أكثر من الأموال التي تخرج منه )فائض في ميزان المدفوعات( فإن فائض الأموال هذا يُضاف إلى الاحتياطي النقدي للبنك المركزي. وبالتالي تكون قيمة الفائض في ميزان المدفوعات مساوية لقيمة الزيادة في الاحتياطي النقدي المركزي.

أما إذا كانت الأموال التي تخرج من الاقتصاد أكثر من الأموال التي تدخل إليه) عجز في ميزان المدفوعات (فكون البنك المركزي هو المسؤول عن توفير العملة الصعبة التي تخرج من الاقتصاد يعني أنه هو الذي يجب أن يوفر قيمة هذا العجز بالعملة الصعبة بأن يسدد هذا العجز من الاحتياطي النقدي. وبالتالي تقون قيمة العجز في ميزان المدفوعات مساوية لقيمة انخفاض احتياطي البنك المركزي من العملات الأجنبية.

ب- زيادة الاحتياطي النقدي تعتبر خروجًا للأموال من الاقتصاد، فدخول الأموال في الاحتياطي النقدي يعتبر بمثابتة إخراج لها من الاقتصاد، فلا فرق هنا بين خروج ألف دولار من اقتصاد بلدك إلى دولة أخرى وبين وضع الألف دولار هاته في الاحتياطي النقدي لدى البنك المركزي. فكلا العمليتين تعنيان أن الألف دولار قد خرجت من الاقتصاد ولن يستطيع القاطنون التصرف فيها، لذلك فلا يتم إدخال الاحتياطي في حساب الميزان المالي للمدفوعات.

ج- لهذه الأسباب، تعتبر بعض الدول، كمصر، أن الاحتياطي النقدي يجب أن يكون مستقلا عن ميزان المدفوعات بينما تعتبره دول أخرى جزءا من الحساب المالي وتسميه حساب حساب التسوية الرسمية أو حساب الاحتياطي الأجنبي

من النظرية إلى التطبيق: ميزان الدفوعات المصري لعام 2016-2017

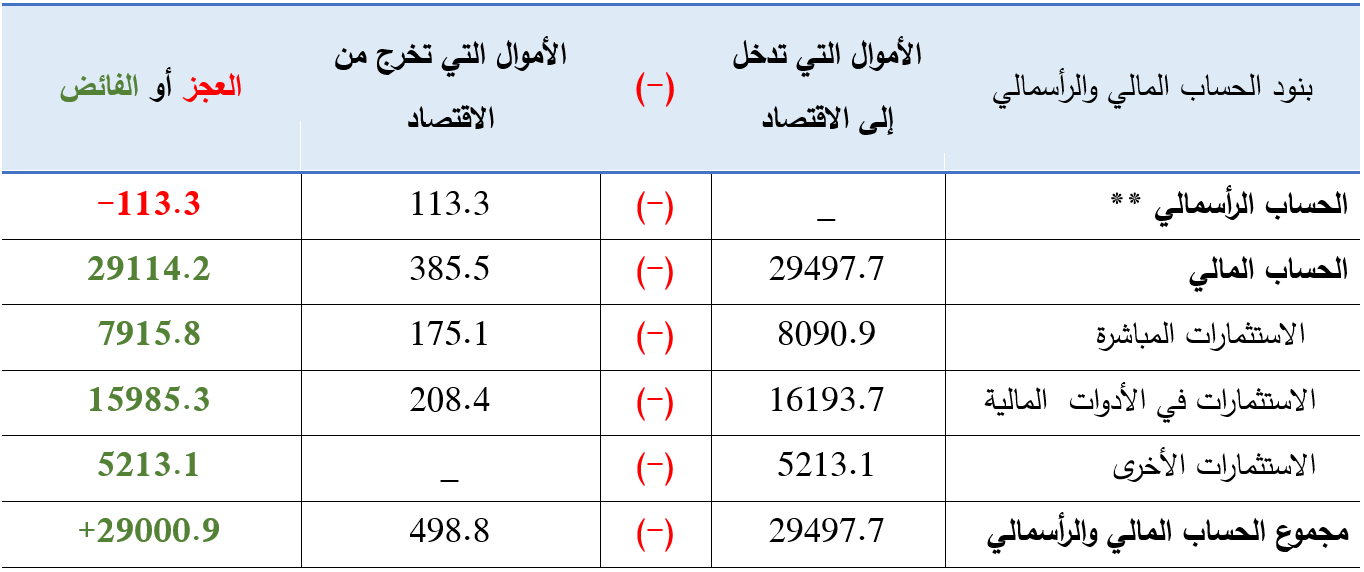

لنتبث ما تعلمناه لحد الآن دعونا نجمع أجزاء أحجية ميزان المدفوعات المصري لعام 2016-2017. لكن أولا دعونا نتذكر أنواع الاستثمارات التي يتم تسجيلها في الحساب المالي والرأسمالي.

والآن وقد تمكننا من فهم أجزاء الحساب المالي والرأسمالي يمكننا قراءة الجزء الثاني من ميزان مدفوعات أي دولة.

قلنا سابقًا أن كل دولة تقوم بتسجيل المعاملات في ميزان مدفوعاتها بطريقة مختلفة. وفي حالة جمهورية مصر العربية فهي تجمع بين الحساب الرأسمالي والحساب المالي في حساب يطلق عليه (انتظروا المفاجئة) … “الحساب المالي والرأسمالي”. بالإضافة إلى ذلك – وكما ذكرنا سابقًا – فمصر تُسجل احتياطي النقد الأجنبي في حساب مستقل، وذلك لأنه لا عجز فيه أو فائض.

وكما ترى فطريقة الحصول على الحساب المالي والرأسمالي بسيطة. يكفيك جمع بنود الحساب المالي ثم جمع الحساب المالي مع الحساب الرأسمالي كما قمنا بذلك في الجدول أعلاه، ويبقى علينا فقط أن نحصل على قيمة التغيرات في احتياطي البنك المركزي لتكتمل عندنا الصورة.

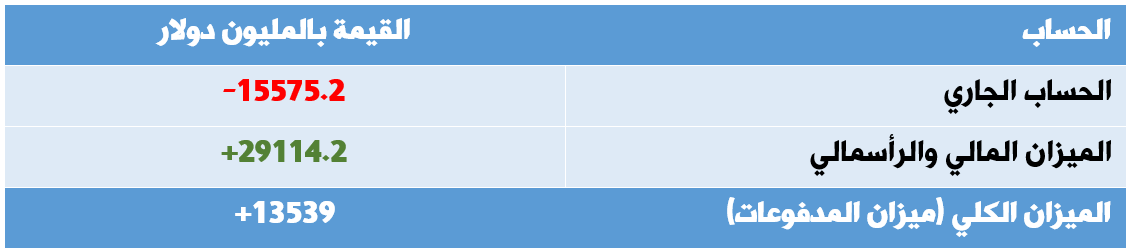

وبذلك نحصل على ميزان المدفوعات المصري لعام 2016-2017

لعلك لاحظت هنا أن الميزان الكلي للمدفوعات بالموجب وهذا يعني أن هناك فائض في الميزان، ولكن هل يمكن أن يكون هناك عجز أيضًا كما في حالة الموازنة العامة؟ وإذا حدث هذا ولم تكن كفتا الميزان متساويتين فماذا يمكن أن يحدث وكيف تتصرف الدول في هذه الحالة؟

كي تعرف هذا عليك انتظار المقال القادم.

في مصادر هذا المقال ستجدون المنهجية الكاملة التي يستخدمها البنك المركزي في حساب ميزان المدفوعات، بالإضافة إلى مصدر كل الأرقام التي استخدمناها، فلمن أراد مزيدًا من الفهم والتفاصيل أن يطلع عليها.

المصادر

https://www.cbe.org.eg/en/EconomicResearch/Statistics/Pages/TimeSeries.aspx

https://www.thebalance.com/what-is-the-capital-account-measurement-and-examples-3306266

https://www.thebalance.com/what-is-the-financial-account-3306269

https://www.investopedia.com/terms/c/capitalaccount.asp

GREENLAW, STEVEN A. and TIMOTHY TAYLOR, ” Principles of Macroeconomics”, 2017.

Samuelson, Paul A. and William D. Nordhaus, ” Economics”, 2010

Hatton, Lucy, “The Balance of Payments”, 2012